*Este post es para uso exclusivo de aprendizaje

Tarjeta de Crédito

El uso de las tarjetas de crédito puede ser una navaja de doble fijo.

De las tarjetas de crédito tenemos que estas súper conscientes que no es una extensión de nuestro salario, y soy bien enfática en esto pues quizás estás cometiendo el mismo error, que yo cometí muchas veces al decir: “Lo pago con la tarjeta de crédito y después cuando cobre lo saldo” o peor aún, no tienes el dinero y para resolver y cumplir el antojo o capricho; porque “te lo mereces” compras algo que NO necesitas, con dinero que NO tienes.

…y cuando abres es estado de cuenta ¡BUUUM!

Te das cuenta que no tienes el dinero para pagar y tienes que pagarlo a plazos y pagar más de lo que costaba el artículo o servicio.

Por otro lado, también te ofrecen la opción de sacar ventaja de acumular puntos o millas para aprovechar ofertas.

El detalle de esto, es que si no tienes HÁBITOS de ahorros, HÁBITOS saludables financieros. La “oferta” o “descuento” puede ser EXCELENTE, pero realmente al tu no tener los hábitos correctos, es donde fracasas y tienes que pagar a plazos, pagando el doble o el triple del costo original.

¿Te ha pasado que haz ido alguna tienda para comprar algo y en TODAS te ofrecen su tarjeta de crédito para que “aproveches” un descuento?

Hagamos un ejercicio sencillo, me di la tarea de visitar las páginas de internet de estas tiendas famosas, para “solicitar” la tarjeta de crédito y ver cuánto es el ahorro vs. lo que voy a pagar realmente por el artículo.

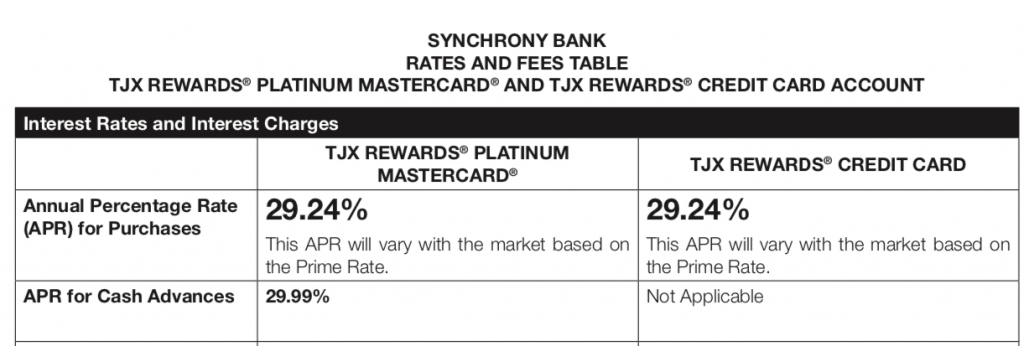

Entré a la página de Marshalls y TJ Maxx (que son la misma compañía) a ver sus ofertas de descuento al solicitar la tarjeta de crédito, y online ofrecen un 5% de “rewards” en todas las compras futuras.

Esto lo que significa que del total que gastas, te van a devolver 5% en puntos o premios.

Veamos la información de la tarjeta de crédito y quiero que analices conmigo si vale o no la pena dejar balance pendiente, en una tarjeta de crédito de alguna tienda en particular.

Cuando originalmente escribí este post en el 2019, el % APR de esta tarjeta de crédito era de 29.24%! y ahora en el 2024, vas viendo cómo aumenta sustancialmente el % APR.

Esto fue en el 2019

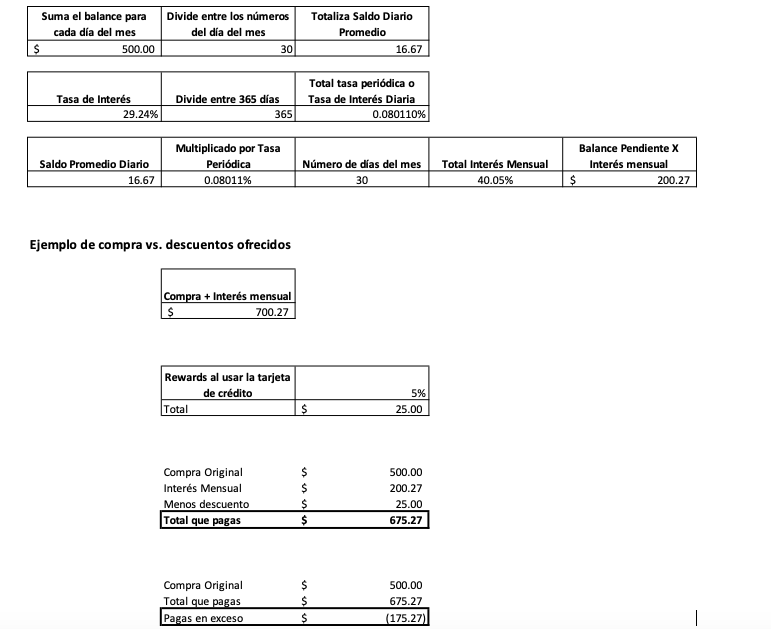

Ahora que tenemos la información que obtuve de la página de la tienda (a la que puedes acceder) Supongamos que gastamos $500 en una compra en estas tiendas y las cargamos a la tarjeta de crédito.

Mi análisis con la información que obtuve de la solicitud de crédito.

Si te fijas en el cálculo que hago, realmente no estás aprovechando los premios cuando dejas balances pendientes para los próximos meses.

El detalle está cuando queremos aprovechar descuentos y no contamos con el dinero para pagar y saldar.

Utilicé esta tienda porque es una que frecuento y que visité recientemente, cuando fui a pagar me ofrecieron la tarjeta y claro que dije que no, porque no quiero tarjetas de tiendas.

Sin embargo, cuando salía me cuestionaba esto que estoy compartiendo contigo: “si realmente me están ofreciendo unos descuentos para que siga comprando, pero no tuviera el dinero para saldar y lo pago a plazos, ¿valdría la pena el descuento o los rewards?”

No se trata de NO gastar, es saber cuándo y el momento para hacerlo

Si ahora mismo eres una persona que quieres salir de tus deudas, debes dejar tus tarjetas de crédito en casa y atarte a un presupuesto. El tener un presupuesto te da la oportunidad de conocer qué cantidad puedes o no gastar. ¿Sabes cómo hacer un presupuesto?

Consejos para manejar tu tarjeta de crédito

Maneja tu Tarjeta de Crédito de forma eficiente y efectiva, ¿cómo?, te comparto unos consejos:

- Crea hábitos financieros saludables – en estos momentos que quieres comenzar a manejar de manera efectiva y eficiente tus finanzas personales, debes comenzar a leer más del tema, ver videos del cómo administrar el dinero, e ir adentrando en este tema. No necesitas hacerte experta para enseñar a otros (si lo quieres hacer, hazlo- necesitamos más gente enviando este mensaje) pero, lo que quiero decir es que no tienes que convertirte en un Guru de las finanzas para tener unos hábitos financieros saludables.

- No gastes dinero que NO tienes- Suena sencillo, y hasta se puede decir que es “sentido común” pero muchas veces nos envolvemos en nuestro día a día y no nos planificamos bien en nuestras finanzas, y ahí es donde gastamos dinero que no tenemos, en cosas que probablemente no necesitamos. Planifica tus gastos antes de hacerlos y verás una gran diferencia en tu vida financiera.

- Salda las deudas– Sí comienzas a manejar tus deudas de forma efectiva, vas a poder salir de ellas lo antes posible. Con organización y planificación puedes salir de tus deuda lo antes posible, pero necesitas tomar tú el control de tu dinero.

- Deja la tarjeta de crédito en casa– si dejas las tarjetas de crédito en casa, vas a pensar varias veces antes de gastar. Así que comienza con ese paso sencillo y verás como poco a poco te vas a ir ajustando al plan y a tu presupuesto.

- No solicites todas las tarjetas de crédito que te ofrecen– El tener tarjetas de todas las tiendas de departamento o cualquier otro tipo de tienda, en mi opinión es un gran error. ¿Porque? sencillo, si quieres usarla para comprar unos pasajes, pagar la estadía de un hotel o cualquier otra cosa (planificada) no vas a poder usarla. Si la tarjeta de crédito que te esta ofreciendo X o Y tienda es para que la uses en sus tiendas únicamente, simplemente “gracias pero no, gracias” No vale la pena, verifica en tu banco de predilección y pide informacion sobre los intereses y los beneficios y quédate con una sola tarjeta de credito que puedas utilizar en cualquier lugar.